Schulden machen krank

Wenn die Last der Schulden drückt, bedeutet das für die betroffenen Menschen meist großen Stress. Noch schlimmer wird’s, wenn zu den Schulden die soziale Isolierung hinzukommt. Wer redet schon gerne über seine finanziellen Belastungen, die ihm nicht selten den Schlaf rauben und keine anderen Gedanken mehr zulassen?

Eine Studie des Instituts für Arbeits-, Sozial- und Umweltmedizin der Johannes-Gutenberg-Universität Mainz stellte bereits 2008 fest: Wer Schulden hat, ist häufiger krank (psychische Erkrankungen, Gelenk- und Wirbelsäulenerkrankungen) und geht seltener zum Arzt. "Der Gesundheitszustand dieser Personengruppe ist absolut mangelhaft", so Universitätsprofessor Stephan Letzel, Direktor des Instituts und Leiter der Studie "Armut, Schulden und Gesundheit" (ASG-Studie)1.

"Dass zwischen Armut und Gesundheit ein Zusammenhang besteht, ist wissenschaftlich eindeutig belegt", bestätigt auch Eva Münster, Juniorprofessorin für Sozialmedizin und Public Health an der Uni Mainz und ebenfalls Leiterin der ASG-Studie. "Im Vergleich zur nicht überschuldeten Bevölkerung stellen wir bei Überschuldung ein zwei- bis dreifach größeres Risiko für bestimmte Krankheiten fest. Das ist eklatant." Eine zusätzliche Belastung sei, dass sich bei etwa der Hälfte der Überschuldeten Freunde oder Familien aufgrund der finanziellen Notlage zurückziehen. Die ASG-Studie lege den eindeutigen Schluss nahe, dass es sich bei der Überschuldungsproblematik nicht ausschließlich um ein ökonomisches oder juristisches Problem der Betroffenen handele, sondern dass gerade gesundheitliche und soziale Probleme dominierten und eine Einschränkung insbesondere bei der gesundheitlichen Versorgung vorliege, so Münster. Die Studie stellt fest: Wer ein Insolvenzverfahren beantragt, fühlt sich wohler und ist weniger von Krankheiten betroffen.

Auch die Schuldnerberatung des Diözesan-Caritasverbandes (DiCV) Regensburg2 wollte den Zusammenhang zwischen Krankheit und Schulden, erfolgreicher Beantragung eines Insolvenzverfahrens und Restschuldbefreiung untersuchen. Deshalb wurden Klient(inn)en der Sozialberatung für Schuldner befragt, wie sich ein Verbraucherinsolvenzverfahren auf sie auswirkt.3

In der Befragung des DiCV Regensburg wurden die Ergebnisse der Uni Mainz bestätigt. 45,2 Prozent der Befragten gaben an, dass sich ihre Gesundheit verbessert habe, 80,6 Prozent berichteten über eine Steigerung der Lebenszufriedenheit.

Zielgruppe

Als Zielgruppe der Befragung wurden die Schuldner(innen) bestimmt, die seit 1999 bis Juli 2010 bei der Sozialberatung für Schuldner des DiCV Regensburg eine Insolvenzberatung in Anspruch genommen haben und von dieser Beratungsstelle die Bescheinigung über das Scheitern des außergerichtlichen Einigungsversuchs (AEV) erhielten. Insgesamt wurden 209 Fragebögen verschickt. Von diesen wurden 93 Bögen ausgefüllt, die alle in die Auswertung miteinbezogen wurden. Die Rücklaufquote lag somit bei 44,5 Prozent.

Soziodemografische Merkmale

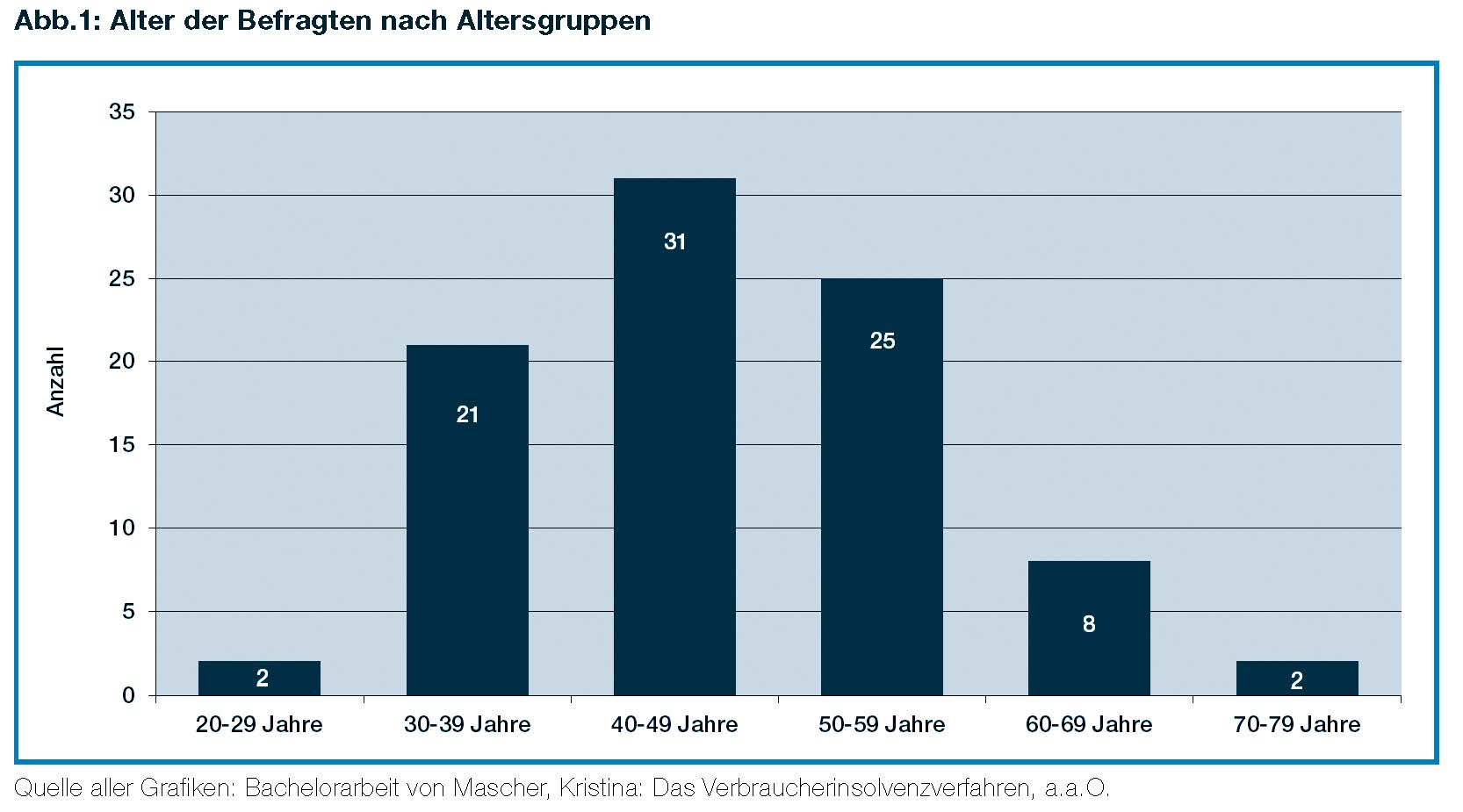

Die Geschlechterverteilung der 93 Befragten war nahezu gleich (42 Frauen und 51 Männer). Als weiteres soziodemografisches Merkmal wurde nach dem Alter gefragt. Die Ergebnisse sind in der folgenden Grafik dargestellt (siehe Abb. 1 unten).

Von den 93 befragten Personen gaben 89 ihr Alter an. Die Abbildung zeigt, dass der überwiegende Teil der Befragten mit einem Gesamtwert von etwa 87 Prozent ein Alter von 30 bis 59 Jahren hat. Das Durchschnittsalter liegt bei 46,9 Jahren.

Datenerhebung

Die Daten wurden anhand eines zweiseitigen Fragebogens erhoben, der zusammen mit einem Anschreiben sowie einem beigefügten gebührenfreien Rücksendeumschlag an die Zielgruppe im Namen der Beratungsstelle verschickt wurde.

Kinder im Haushalt

Die Frage, ob Kinder im Haushalt leben, bejahten 39 der Befragten, während 54 diese Frage mit Nein

beantworteten. Auch wenn dieser Sachverhalt keine Informationen zu den eingangs formulierten Zielen dieser Untersuchung bereitstellt, so lässt sich dennoch festhalten, dass in über 40 Prozent der Fälle Kinder in überschuldeten Haushalten aufwachsen und damit, zumindest indirekt, mit dem Thema Überschuldung konfrontiert werden.

Veränderungen gegenüber der Zeit vor dem Verbraucherinsolvenzverfahren in ausgewählten Bereichen

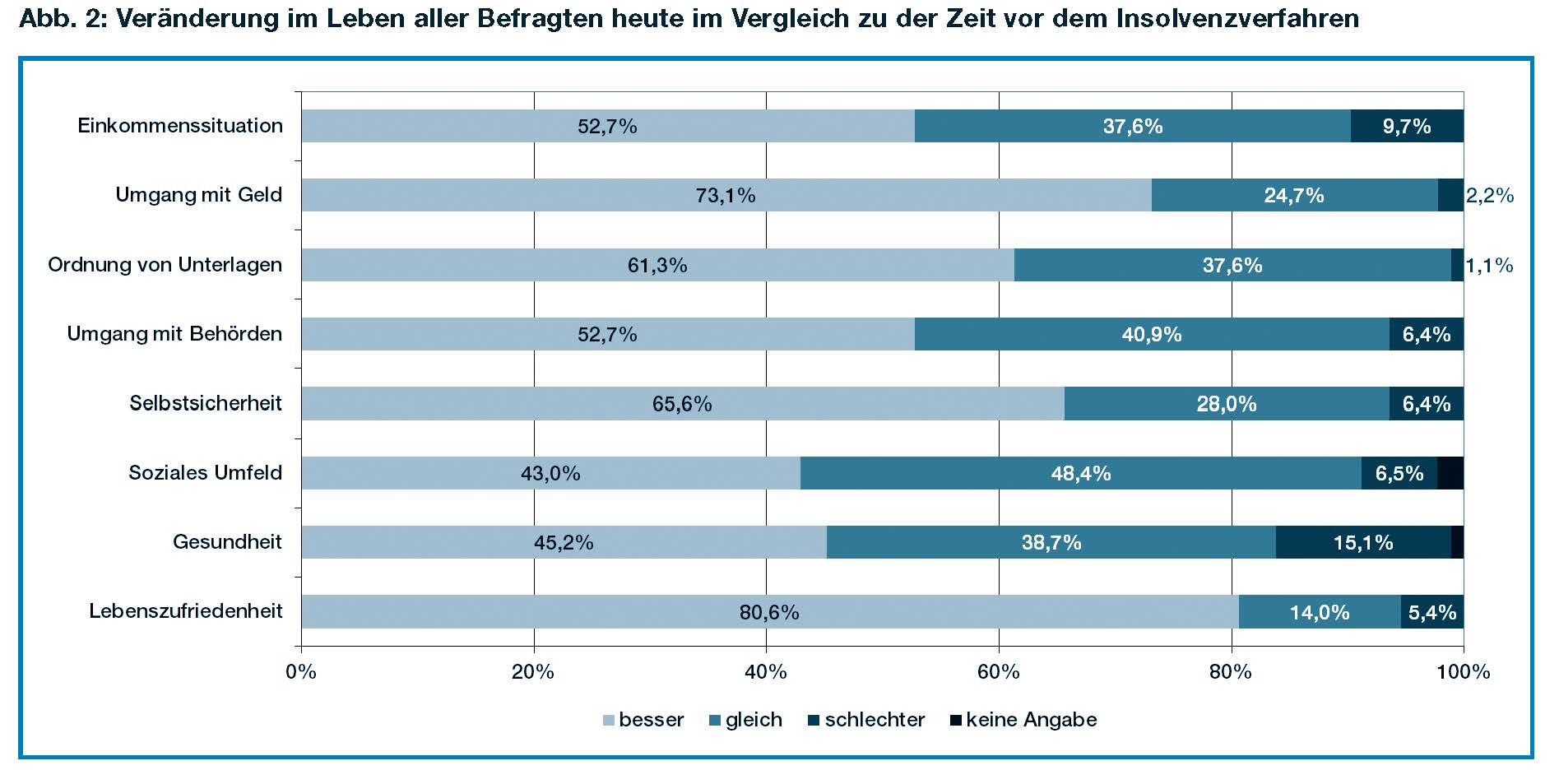

Weiter wurden die Betroffenen befragt, wie es ihnen heute im Vergleich zu der Zeit vor dem Insolvenzverfahren in acht verschiedenen Bereichen geht. Diese Bereiche waren: Lebenszufriedenheit, Umgang mit Behörden, Gesundheit, Ordnung von Unterlagen, soziales Umfeld, Umgang mit Geld, Selbstsicherheit, Einkommenssituation.

Eine Zusammenfassung der Ergebnisse zeigt Abb. 2 (s. unten). Deutlich wird, dass sich im Leben der Befragten in nahezu allen Bereichen Verbesserungen ergeben haben. An erster Stelle steht hier der Bereich Lebenszufriedenheit mit einem Wert von 80,6 Prozent. 73,1 Prozent der Befragten gaben an, dass sich der Umgang mit Geld verbessert habe. Mit jeweils über 60 Prozent zeigt sich auch in den Bereichen Selbstsicherheit und Ordnung von Unterlagen eine deutlich positive Entwicklung. Weiterhin berichteten über 50 Prozent sowohl über eine verbesserte Einkommenssituation als auch über einen besseren Umgang mit Behörden. Für den Bereich Gesundheit gaben etwa 45 Prozent der Befragten eine Steigerung an. Dagegen beschrieben etwa 39 Prozent ihre gesundheitliche Situation als gleich geblieben. Hier ist also der Grad der Verbesserung nicht so deutlich wie in den anderen Bereichen. Darüber hinaus war der Bereich Gesundheit auch derjenige, bei dem mit einem Wert von etwa 15 Prozent am häufigsten von einer Verschlechterung der Situation berichtet wurde. Diese 15 Prozent entsprechen dabei einem absoluten Wert von 14 Befragten. Anzumerken ist an dieser Stelle jedoch, dass eine weitere Berechnung der gesundheitlichen Situation in Abhängigkeit zum Alter ergab, dass sich zehn dieser Personen in den letzten drei Altersgruppen befanden, also im Alter zwischen 50 und 79 Jahren, weshalb die Verschlechterung der gesundheitlichen Situation mit hoher Wahrscheinlichkeit auch auf das zunehmende Alter zurückzuführen ist.

Der einzige Bereich, bei dem etwa die Hälfte der Befragten keine Veränderungen sahen, war der Bereich soziales Umfeld. Dennoch berichteten immerhin 43 Prozent über eine Verbesserung.

In einer weiteren Berechnung wurden die Ergebnisse nochmals getrennt ausgewertet: Klient(inn)en, die sich noch im Insolvenzverfahren befinden, jene, die bereits die Restchuldbefreiung erlangt haben und jene, denen diese versagt wurde. Hier zeigten sich jedoch im Wesentlichen die gleichen Ergebnisse wie die in Abbildung 2 (s. unten) dargestellten.

Neue Schulden

Die Frage nach einer erneuten Aufnahme von Schulden verneinten 88 der Befragten, während lediglich zwei dies bejahten. Drei Personen machten keine Angaben.

Eigene Anmerkungen, Mitteilungen der Befragten

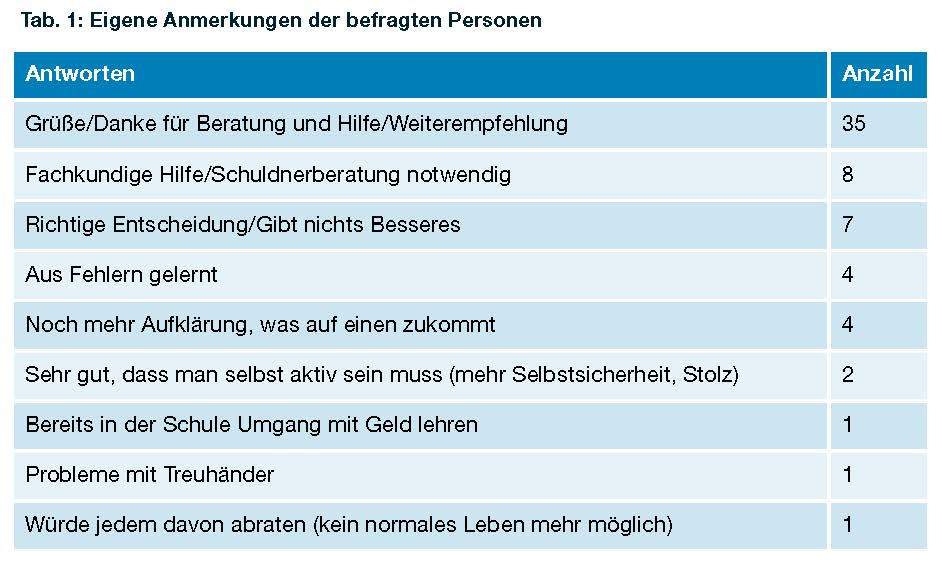

Abschließend stand den Klient(inn)en eine offene Frage für eigene Anmerkungen, Mitteilungen oder Ähnliches zur Verfügung. Diese Möglichkeit nutzten 48 Befragte. Aufgrund von Mehrfachnennungen konnten bei der Auswertung schließlich 63 Antworten berücksichtigt werden. Zum Zweck der Übersichtlichkeit wurden verschiedene Bereiche beziehungsweise Kategorien gebildet, denen sich die einzelnen Antworten jeweils zuordnen ließen. Die Ergebnisse sind geordnet nach Häufigkeiten in der nachfolgenden Tab. 1 (s. unten) aufgeführt.

Auszug aus den persönlichen Äußerungen der Befragten:

"Ich war mit der Hilfe von Caritas sehr zufrieden."

"Es gibt nichts Besseres als ein Insoverfahren in einer solchen Situation. Ich danke sehr für die Beratung und Hilfe."

"Vielen Dank für die Unterstützung! Habe Sie schon weiterempfohlen!"

"Ich bin überglücklich, endlich von dieser Schuldenlast befreit zu sein."

"Mein Leben ist wieder lebenswert."

Fazit: Verbraucherinsolvenzverfahren ist ein Erfolg

Ein Aspekt, der für die Wirksamkeit des Verfahrens herangezogen wurde, war die Frage, ob das Verfahren den Schuldner/die Schuldnerin auch wirklich "saniert", das heißt, die Überschuldungssituation beendet. Im Ergebnis zeigte sich, dass zum Zeitpunkt der Befragung lediglich etwa 30 Prozent das gesamte Verfahren bereits durchlaufen hatten, während sich der Großteil der restlichen Befragten noch im Verfahren befand und daher noch keine Aussagen über eine erfolgreiche Schuldenbefreiung treffen konnte. Lediglich zwei gaben an, dass ihnen eine Restschuldbefreiung versagt wurde. Jene 30 Prozent, die das Verfahren bereits durchlaufen hatten, berichteten durchweg von einer erfolgreichen Restschuldbefreiung und damit von einer Beendigung der Überschuldungssituation.

Ein weiterer Anhaltspunkt dafür, dass das Insolvenzverfahren erfolgreich war, zeigte sich durch die Frage nach einer erneuten Aufnahme von Schulden. Dies verneinten etwa 98 Prozent der Befragten. Vor diesem Hintergrund scheint das Verfahren sein Ziel zu erfüllen, Betroffene hinsichtlich ihrer Überschuldungsproblematik zu "sanieren".

Die Wirksamkeit des Verbraucherinsolvenzverfahrens wurde auch durch die Frage überprüft, ob es neben einer finanziellen Sanierung auch zu weiteren Veränderungen im Leben der Betroffenen führt beziehungsweise welche Auswirkungen das Verfahren möglicherweise auf ihre Lebenssituation hat. Hier zeigten sich überwiegend positive Veränderungen, speziell im Hinblick auf Lebenszufriedenheit, Selbstsicherheit, den Umgang mit Geld sowie die Ordnung von Unterlagen. Zudem berichteten mehr als die Hälfte der befragten Personen, jederzeit wieder den Weg der Verbraucherinsolvenz zur Überwindung einer Überschuldungskrise gehen zu wollen. Das Ergebnis der Befragung zeigt, dass ein Verbraucherinsolvenzverfahren insgesamt ein Erfolg ist.

Anmerkungen

1. Institut für Arbeits-, Sozial- und Umweltmedizin der Johannes-Gutenberg-Universität, Mainz: Armut, Schulden und Gesundheit (ASG-Studie). Mainz, 2008.

2. Siehe dazu auch Caritasverband für die Diözese Regensburg (Hrsg.): Existenzsicherungsberatung - Säule der Sozialberatung, 2010.

3. Mascher, Kristina: Das Verbraucherinsolvenzverfahren - ein Ausweg aus der privaten Überschuldung und dessen Wirksamkeit, dargestellt anhand einer Befragung bei der Sozialberatung für Schuldner des Caritasverbandes für die Diözese Regensburg. Abschlussarbeit Bachelor of Arts (B.A.), Hochschule Regensburg, Fakultät angewandte Sozialwissenschaften vom 9. März 2011.