Der Weg zum Persönlichen Budget weist noch Hürden auf

Mit Einführung des SGB IX im Jahr 2001 ist ein modernes und bürgernahes Recht für Menschen mit Behinderung geschaffen worden, in dessen Mittelpunkt der individuelle Anspruch auf Rehabilitation und Teilhabe sowie das Wunsch- und Wahlrecht von Menschen mit Behinderung steht. Die Leistungsform des Persönlichen Budgets, auf die es seit dem 1. Januar 2008 einen rechtlich verankerten Anspruch gibt, soll das geforderte Maß an Selbstbestimmung, passgenauere Leistungserbringung und als Ziel die Inklusion realisieren.

Obwohl das Parkett bereitet ist, die Tanzschritte benannt und die Tänzer(innen) einbestellt sind, stellt sich ein gemeinsamer Rhythmus bislang nur in Sequenzen ein.

Auch elf Jahre nach Einführung des Persönlichen Budgets fällt die quantitative Bilanz ernüchternd aus.1 Die dokumentierte kontinuierlich wachsende Inanspruchnahme Persönlicher Budgets täuscht dabei darüber hinweg, dass es sich bei dieser Leistungsform noch immer um etwas "Exotisches" und nicht um einen Standard handelt. Mit 14.116 bewilligten und/oder laufenden Persönlichen Budgets2 nahmen 2011 lediglich rund 0,2 Prozent der 7,1 Millionen potenziellen Budgetnehmer(innen)3 diese Leistungsform in Anspruch, davon lediglich ein Prozent als Trägerübergreifendes Persönliches Budget.4 In der Rolle des Choreographen versucht das Bundesministerium für Arbeit und Soziales (BMAS) mittels einer 2011 erstellten Binnenanalyse, die Stärken und Schwächen der einzelnen Akteure herauszuarbeiten und zu einer fließenden Bewegungsabfolge zusammenzufügen.

Träger der Sozialhilfe sind am beweglichsten

Die Ergebnisse fördern ein sehr heterogenes Erscheinungsbild zutage, das im Folgenden lediglich in Auszügen skizziert werden kann:

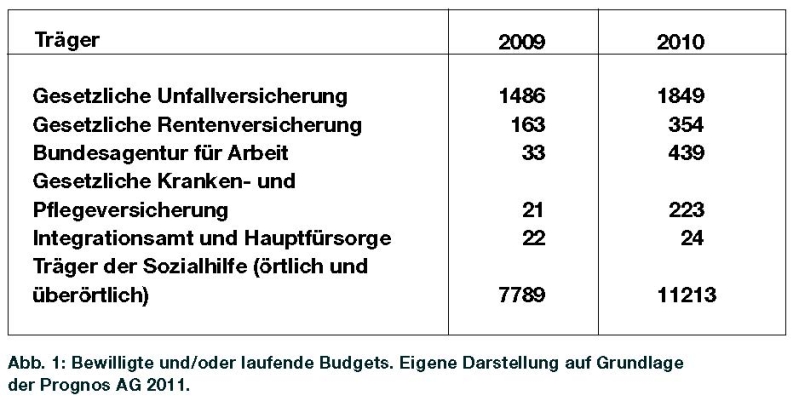

So scheinen die Träger der Sozialhilfe am ehesten den Rhythmus aufzunehmen. Von den 14.116 bewilligten (trägerübergreifenden) Persönlichen Budgets entfallen mit 11.200 Budgets rund vier Fünftel auf die Leistungen der Sozialhilfe. Bei näherer Betrachtung zeigt sich, dass gut ein Drittel der Antragsteller(innen) aber weiterhin nur zögerlich auf das neue und scheinbar noch immer glatte Parkett zugeht, denn lediglich knapp 67 Prozent nehmen die zuvor bewilligte Leistungsform dann auch tatsächlich in Anspruch. Zu 97 Prozent beziehen sich die Budgets auf Leistungen zur Teilhabe am Leben in der Gemeinschaft und weisen mit 41 Prozent seelisch, 34 Prozent geistig und 23 Prozent körperbehinderten Menschen die im Vergleich zu allen anderen Trägern heterogenste Adressatengruppe auf.5

Mit rund 1850 Persönlichen Budgets ist die Gesetzliche Unfallversicherung der zweitgrößte Träger, der die "tatsächliche Inanspruchnahme" Persönlicher Budgets realisiert. Hier entfallen rund 44 Prozent auf Leistungen zur Teilhabe am Arbeitsleben und rund 33 Prozent auf Leistungen zur Teilhabe am Leben in der Gemeinschaft.6 Budgetnehmer(innen) sind insbesondere Menschen mit einer Körperbehinderung.7

Während die Träger der Sozialhilfe und die Gesetzliche Unfallversicherung die neue Leistungsform adaptieren, fällt es anderen Trägern offensichtlich schwerer, die Vorgaben aufzunehmen und umzusetzen (vgl. Abbildung 1 unten).

Die Abbildung verdeutlicht, dass weitere Träger, die diesen Entwicklungstrends folgen können, nicht auszumachen sind. So verzeichnen die gesetzliche Kranken- und Pflegeversicherung lediglich bedingt durch die modellhafte Erprobung personenbezogener Budgets einen vergleichsweise sprunghaften Anstieg bewilligter Persönlicher Budgets.8

Ähnliche Entwicklungstendenzen finden sich auch bei der Bundesagentur für Arbeit. Obwohl das BMAS9 dem (trägerübergreifenden) Persönlichen Budget eine hohe Eignungsfähigkeit vor allem für die berufliche Anpassung, Weiterbildung, Arbeitsassistenz, technische Hilfen für kognitiv beeinträchtigte Menschen und für den Bereich des Eingangsverfahrens im Berufsbildungsbereich bescheinigt, steigt die Zahl der neuen Bewilligungen von Budgets langsam. Inwiefern eine dauerhafte Realisierung erfolgt, bleibt unklar.10

Strukturelle und rechtliche Abstimmungsprobleme

So heterogen sich die Inanspruchnahme Persönlicher Budgets in der Realität zeigt, so homogen sind die Erklärungen für die verhältnismäßig geringe Inanspruchnahme. Nicht das Instrument selbst wird als Ursache für die geringe Inanspruchnahme gewertet, sondern seine Ausgestaltung. Abstimmungsprobleme, Synchronisationsschwächen und Hindernisse sind vielmehr auf der rechtlichen und strukturell-organisatorischen Ebene zu suchen.

Restriktionen existieren zum Beispiel in der Pflegeversicherung, die bisher mit Ausnahme der Pflegehilfsmittel grundsätzlich am Sachleistungsprinzip beziehungsweise einer "Gutscheinlösung" festhält. Eine Ungleichbehandlung findet sich auch hinsichtlich der beruflichen Teilhabe, wo Werkstattbeschäftigten mit dem Argument, das Persönliche Budget könne nicht unabhängig von der Institution der Werkstatt eingesetzt werden, die sinnvolle Nutzung eines Budgets erschwert wird. Defizite zeichnen sich des Weiteren in der oftmals starren Angebotsstruktur ab, die individuellen und passgenauen Lösungen und damit der effektiven Nutzung des Persönlichen Budgets im Wege stehen. Sie alle machen (potenzielle) Budgetnehmer(innen) vielmehr zu Tänzern, deren Bewegungsrichtung andere bestimmen.

Diese Erkenntnis ist nicht neu: Das Leistungssystem ist nach wie vor institutionell geprägt und produziert so weitere Pfadabhängigkeiten. Der Paradigmenwechsel, im SGB IX verankert und durch die UN-Behindertenrechtskonvention unterstrichen11, fließt bei vielen Beteiligten noch nicht umfassend in die Arbeit ein. Im Wesentlichen lassen sich drei Hauptentwicklungstendenzen identifizieren, die einer tatsächlichen Inanspruchnahme im Wege stehen:

Beratungsdefizit: Trotz des individuellen Rechtsanspruchs auf eine Beratungsleistung (SGB XII § 53) wird eine unzureichende oder gar fehlende Unterstützung bei der Erstinformation, Beratung, Antragsstellung und/oder Begleitung als wesentliche Hindernisse auf dem Weg zum Persönlichen Budget markiert.12 Bedingt durch mehrere Dutzend existierende Verfahren zur Feststellung des Hilfebedarfs13 erweisen sich insbesondere die Identifikation, Formulierung und Ausgestaltung passender Leistungsformen noch immer als unausgereift, intransparent und damit hürdenreich.

Analog dazu geben 44 Prozent der Sachbearbeiter(innen) und Beratenden an, lediglich einigermaßen ausreichend auf eine konkrete Budgetantragstellung vorbereitet zu sein. Weitere 61 Prozent führen an, nur unzureichend über das Verfahren und dessen Möglichkeiten sowie die Einbindung der Antragstellenden als aktive Protagonisten informiert zu sein. Und 81 Prozent der Befragten sehen für sich selbst einen Fortbildungsbedarf.14

Diese Informationsdefizite werden in den Budgetkonferenzen deutlich. Hier bemängeln die Budgetnehmer(innen), nicht als Experten in eigener Sache gehört und nur unzureichend eingebunden zu werden. Ursächlich für diesen Entwicklungstrend wird von den Beteiligten vor allem die noch immer unzureichende Einberechnung einer phasen- und lebenslagenübergreifenden Budgetassistenz gewertet.15

Die Angebotsstruktur vor Ort muss sich entfalten

Dienstleistungs- und Angebotsdefizit: Gehemmt wird die Verbreitung von Budgets darüber hinaus durch die nur zögerliche Entwicklung eines modularisierten und variantenreichen Anbietermarktes, der Herausforderung, jedoch zugleich Chance für Leistungsanbieter ist. Für die Entwicklung einer vielfältigen Angebotslandschaft müssen nicht nur einheitliche und der Internationalen Klassifikation der Funktionsfähigkeit, Behinderung und Gesundheit (ICF) entsprechende Standards definiert werden, sondern die Angebotsstruktur muss sich "vor Ort" entfalten. Nur so kann die Flexibilisierung und lokal unabhängige Zugänglichkeit der Unterstützungsarrangements gelingen und die Inanspruchnahme erhöht werden.

Organisationsdefizit: Eine dritte Entwicklung findet sich an der Schnittstelle zu dem noch immer als verhältnismäßig zu hoch bekundeten organisatorischen Aufwand bei der Inanspruchnahme Persönlicher Budgets. Dies zeigte sich insbesondere im Untersuchungsergebnis des Modellprojektes "An die Arbeit - mit Persönlichem Budget" (2008-2011). Hier verlor der Aspekt der Selbstbestimmung, realisiert durch die Inanspruchnahme eines Persönlichen Budgets, subjektiv an Relevanz, wenn die Arbeits- und Lebensbedingungen an die persönlichen Zielvorstellungen auch ohne das Budget angepasst werden konnten.16 Dies führt zu der weiterführenden Frage, ob Selbstbestimmung und das Wunsch- und Wahlrecht ausschließlich an die Realisierung eines Persönlichen Budgets gebunden sein müssen.

Im oben genannten Projekt wurde diesbezüglich deutlich, dass allein die Auseinandersetzung mit dem Persönlichen Budget umfangreiche Entwicklungsanstöße liefert. Aufseiten der Budgetinteressierten fand eine intensive Auseinandersetzung mit der persönlichen Zukunftsplanung statt und der Leistungsanbieter bemühte sich, dazu passende, individuelle Lösungen zu generieren und seine Angebotsstruktur dementsprechend zu erweitern. Über diese kleinen Schritte gelingt es hoffentlich zukünftig, die Leistungsform des Persönlichen Budgets weiter zu stärken und zu etablieren.

Auch nach elf Jahren mit dem Persönlichen Budget ist es noch nicht einfach, die Choreographie fehlerfrei zu durchlaufen. Jedoch tragen die kleinen Seitwärtsbewegungen neben den großen Schritten nach vorn ebenso zum Gelingen bei. Gleichwohl besteht weiterhin ein Trainingsbedarf für Choreographen und Tänzer(innen).

Anmerkungen

1. Belastbare statistische Zahlen der beiden laufenden Erhebungen des BMAS und der Prognos AG werden erst für Ende 2012 zu erwarten sein. Die hier dargelegten Daten entsprechen den Zwischenstandsberichten und eigenen Erhebungen.

2. Prognos AG (2011): Befragungsergebnis zur Umsetzung und Akzeptanz des "Persönlichen Budgets" im Auftrag des Bundesministerium für Arbeit und Soziales. 2. Sitzung des Beirats, 12.12.2011.

3. Statistisches Bundesamt: Behinderte Menschen in Deutschland 2009. 2010.

4. Bundesministerium für Arbeit und Soziales: Forschungsbericht - Sozialforschung 416. Prozesskettenanalyse im Bereich "Trägerübergreifendes persönliches Budget" und "Gemeinsame Servicestellen". Bundesministerium für Arbeit und Soziales (Hrsg.), Bonn, 2011.

5. Prognos AG, a.a.O.

6. Bundesministerium für Arbeit und Soziales, a.a.O.

7. Prognos AG, a.a.O.

8. Ebd.

9. Bundesministerium für Arbeit und Soziales, a.a.O.

10. Prognos AG, a.a.O.

11. UN General Assembly: Convention on the Rights of Persons with Disabilities. U.N. GA OR, 61st Sess., Item 67 (b), at 5, U.N. Doc. A/61/611, 2006.

12. Biewald, Melanie; Frings, Stefanie: Auf die Plätze, fertig, los!? An die Arbeit - mit Persönlichem Budget! In: Teilhabe 1/2012, 50. Jg., S. 37-42.

13. Deutscher Bundestag: Drucksache 17/406 (7.1.2010) - Wahlperiode 17. Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Ilja Seifert, Katrin Kunert, Martina Bunge, weiterer Abgeordneter und der Fraktion Die Linke. - Drucksache 17/345 - Umsetzung der Leistungsform Persönliches Budget. Bundesanzeiger Verlagsgesellschaft mbH, Berlin.

14. Bundesministerium für Arbeit und Soziales, a.a.O.

15. Ebd.

16. Biewald, Melanie; Frings, Stefanie: Yes, we can! Das Persönliche Budget in der Werkstatt für Menschen mit Behinderung. In: Deutsche Rentenversicherung Bund; Deutsche Rentenversicherung Knappschaft-Bahn-See; Deutsche Gesellschaft für Rehabilitationswissenschaften (Hrsg.): 20. Rehabilitationswissenschaftliches Kolloquium. Nachhaltigkeit durch Vernetzung. DVR-Schriften Band 93. Berlin, 2011, S. 300-301.